クレジットカードや各種ローンの審査で何度も否決されてきたスーパーブラック状態では、一般的な金融機関への申し込みは難しいと感じている方も多いでしょう。

この記事では「スーパーブラックでも借りれる中小消費者金融の選び方や審査通過のコツ」を解説します。

違法な闇金と正規業者の見分け方や、借入が難しい場合の代替手段・債務整理についても触れています。

現在の信用情報に不安を抱えている方や複数の金融機関で断られた経験がある方も、参考にしてください。

スーパーブラックでも借りれる中小消費者金融7選

ここでは、スーパーブラックでも借りれる中小消費者金融7選をご紹介します。

それぞれ解説します。

いつも

出典:https://www.126.co.jp

- 郵送物なし/電話なしでバレる心配ゼロ

- 初回60日間無利息、まとまった額を借りたい人に有利

- 最短45分審査、今日中に手元に届く速さ

いつもは、スーパーブラックの方でも独自審査で対応しており、申し込みから最短45分で融資を受けられる中小消費者金融です。

無利息期間が最大60日間と中小消費者金融の中でも際立って長く、初回に60万円以上を借りる方は利息ゼロで返済を始められます。

また、スマートフォンのみでWeb完結でき、郵送物なし・在籍確認も原則電話なしのため、家族や職場に知られたくない方でも安心して利用できます。

\ 初めての契約なら最大60日間利息0円! /

いつもの詳細情報

| 実質年率 | 年4.8%〜20.0% |

|---|---|

| 借入可能額 | 10,000円〜5,000,000円 |

| 審査時間 | 最短45分 |

| 無利息期間 | 初回60日間(600,000円以上) |

| 公式サイト | 公式サイト |

アロー

出典:https://www.my-arrow.co.jp

- 金利14.95%〜、大手より低い水準でスタートできる

- 最短45分審査完了、急ぎの資金調達にも対応

- WEB完結&即日振込、来店も郵送物も一切不要

アローとは、スーパーブラックの方でも申し込める中小消費者金融です。

審査は最短45分で完了し、当日中の振込にも対応しているため、急ぎで現金が必要な場面でも頼りになります。

無利息期間はないものの、WEB上で手続きが完結し、書類の郵送や電話での在籍確認を気にせず借入できます。

まずは公式サイトから仮審査に申し込んでみてください。

\ 200万円までは原則用途自由で借入可能! /

アローの詳細情報

| 実質年率 | 年14.95%〜19.94% |

|---|---|

| 借入可能額 | 10,000円〜2,000,000円 |

| 審査時間 | 最短45分 |

| 無利息期間 | – |

| 公式サイト | 公式サイト |

セントラル

出典:https://www.011330.jp

- 24時間365日Web申込、思い立ったその瞬間に動ける

- 初回30日間無利息、少額なら利息ゼロで返せる計算

- 最短即日振込&自動契約機あり、スピードと匿名性を両立

セントラルは初回契約者であれば契約翌日から30日間利息ゼロで借入できるため、最初の返済が始まる前に余裕を持って資金計画が立てられます。

実質年率の上限が18.0%と中小消費者金融の中では抑えめで、長期返済になっても利息が膨らみにくいのが強みです。

自動契約機「セントラルくん」を各地に配置しており、24時間365日Web申し込みにも対応しているため、居住地問わず誰でも気軽に利用できます。

\ 3問スピード診断で借入できるかすぐ分かる! /

セントラルの詳細情報

| 実質年率 | 年4.8%〜18.0% |

|---|---|

| 借入可能額 | 10,000円〜3,000,000円 |

| 審査時間 | 最短即日 |

| 無利息期間 | 初回30日間 |

| 公式サイト | 公式サイト |

フクホー

出典:https://fukufo.co.jp

- 最短30分審査、今日の急な出費にも間に合うスピード

- アルバイト/パートでも申込可、収入形態を問わず門戸が広い

- 金利7.3%〜、審査が不安なときも低金利から始められる

フクホーとはアルバイトやパートの方でも申し込め、正社員でなくても融資を受けられる場合があります。

中小消費者金融のなかでは借入可能額が最大200万円と高水準で、他社では断られた方でも一度相談してみる価値があります。

審査は最短30分で完了するため、急ぎで資金が必要な方にも対応できます。

\ 3問スピード診断で借入できるかすぐ分かる! /

フクホーの詳細情報

| 実質年率 | 年7.3〜20.0% |

|---|---|

| 借入可能額 | 50,000円〜2,000,000円 |

| 審査時間 | 最短30分 |

| 無利息期間 | – |

| 公式サイト | 公式サイト |

フタバ

出典:https://www.822828.jp

- 他社借入4社以内ならOK、複数借入中でもまず試せる

- 初回30日間無利息、少額返済なら利息負担なしで完結

- 24時間Web申込&最短30分審査、深夜の急ぎにも即対応

フタバは24時間365日Webから申し込みでき、深夜や休日でも手続きを進められます。

初回利用者向けに30日間の無利息サービスがあるため、短期間で返済できる方は利息の負担を抑えられます。

他社での借り入れが4社以内であれば申し込み可能なので、複数の借り入れがある方も検討してみてください。

\ 初めての方は30日間無利息! /

フタバの詳細情報

| 実質年率 | 年14.959〜19.945% |

|---|---|

| 借入可能額 | 10,000円〜500,000円 |

| 審査時間 | 最短30分 |

| 無利息期間 | 初回30日間無利息 |

| 公式サイト | 公式サイト |

レディースフタバ

出典:https://www.futaba-cs.co.jp

- 個人名で電話通知、周囲にバレず手続きを完結できる

- 女性スタッフが対応、相談しにくい内容でも話しやすい

- 初回30日間無利息&最短即日、女性の急な資金需要を素早くカバー

レディースフタバは1962年創業の女性専門消費者金融で、電話対応は女性スタッフが担当するため、初めて利用する方でも安心して相談できます。

電話口では社名ではなく個人名で通知されるなど、プライバシーへの配慮が徹底されており、家族に知られたくない女性にも向いています。

さらに、初回30日間の無利息サービスもあるため、短期間の利用であれば利息の負担を最小限に抑えられます。

\ 女性の利用者が多く安心・安全! /

レディースフタバの詳細情報

| 実質年率 | 年14.959〜17.950% |

|---|---|

| 借入可能額 | 10,000円〜500,000円 |

| 審査時間 | 最短即日 |

| 無利息期間 | 初回30日間無利息 |

| 公式サイト | 公式サイト |

エイワ

出典:https://www.eiwa.jp

- 対面審査で加点方式、信用情報に不安があっても落とす審査ではない

- 65年以上の実績、実績ある業者に相談したい人の安心材料

- 全国に店舗展開、最短即日で近くの窓口から借りられる

エイワは65年以上の歴史を持つ老舗の中小消費者金融で、担当者と直接会って審査を受ける「対面与信」を取り入れています。

数値だけで機械的に判断する自動審査とは違い、申込者の事情や状況をじっくり聞いたうえで加点方式で総合的に評価するため、信用情報に傷がある方でも安定収入があれば借りられる可能性があります。

まずは公式サイトから仮審査を申し込んで、案内に従って最寄り店舗へ来店してみてください。

エイワの詳細情報

| 実質年率 | 年17.9,507%〜19.9,436% |

|---|---|

| 借入可能額 | 10,000円〜500,000円 |

| 審査時間 | 最短即日 |

| 無利息期間 | – |

| 公式サイト | 公式サイト |

スーパーブラックとは

スーパーブラックとは、自己破産や債務整理などの金融事故を複数経験しているなど、通常のブラックよりも信用情報の問題がより深刻な状態を指す言葉です。

長期延滞を繰り返した履歴や代位弁済の記録がCIC・JICC・KSCといった信用情報機関に残っており、大手消費者金融のスコアリング審査ではほぼ自動的に否決されてしまいます。

事故情報は完済後5〜10年で消えますが、各金融機関が独自に保有する社内ブラックには半永久的に残り続けるため、信用情報がクリアになった後も審査に落ちてしまうことがあります。

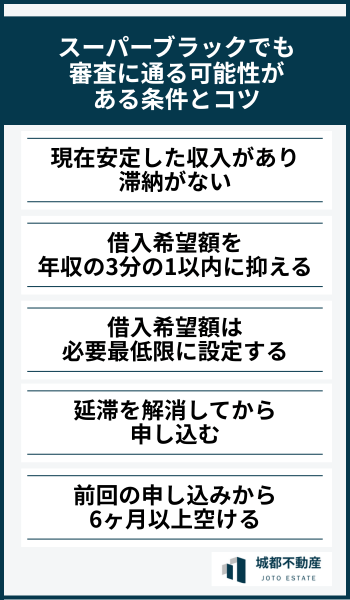

スーパーブラックでも審査に通る可能性がある条件とコツ

スーパーブラックでも審査に通る可能性がある条件とコツを紹介します。

それぞれ解説します。

現在安定した収入があり滞納がない

現在安定した収入があり、借金を滞納していない人は、スーパーブラックでも審査に通りやすいです。

貸金業者が最も重視するのは「今後も返済できるか」であり、過去の信用情報より現在の返済能力が審査の判断材料となります。

そのため、正社員でなくてもアルバイトやパート、派遣社員でも毎月の収入が安定していれば申し込めます。

借入希望額を年収の3分の1以内に抑える

貸金業法の総量規制により、借入総額は年収の3分の1を超えられません。

例えば年収300万円の場合、他社からすでに80万円借りていると、追加で借りられる上限は20万円になります。

他社借入がある場合はその残高も差し引いた金額が上限となるため、申し込み前に現在の借入総額を確認しておきましょう。

借入希望額は必要最低限に設定する

信用情報に傷がある状態では、借入希望額が小さいほど審査のハードルが下がります。

必要最低限の金額に設定することで返済能力を示しやすくなり、審査通過の可能性も高まります。

少額からスタートして返済実績を積めば、将来借入限度額の引き上げをしたい際に有利です。

延滞を解消してから申し込む

返済の延滞がある状態での申し込みは、どの貸金業者でも審査通過はほぼ見込めません。

そのため、まずは延滞を解消して信用情報機関への事故情報が抹消されるまで待つことが一番の得策です。

事故情報は延滞完済から最大5年で消えますが、過去に延滞した金融機関の社内データには情報が残り続けることがある点も念頭に置いておきましょう。

前回の申し込みから6ヶ月以上空ける

審査に申し込んだという情報は、可否を問わず6ヶ月間信用情報機関に記録されます。

短期間に複数社へ申し込むと「お金に困っている」と判断され、審査に通りにくくなってしまいます。

6ヶ月経過すると申込情報が削除されるため、前回の申し込みから半年以上空けてから再挑戦しましょう。

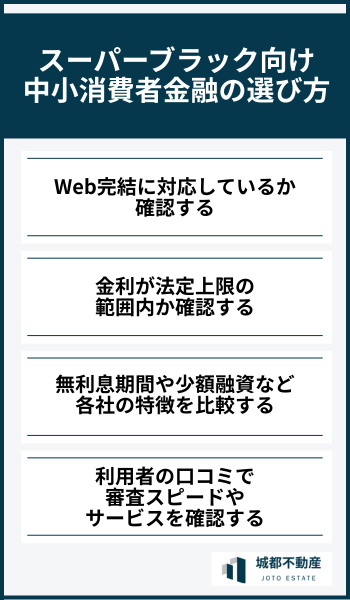

スーパーブラック向け中小消費者金融の選び方

スーパーブラック向け中小消費者金融の選び方を紹介します。

それぞれ解説します。

Web完結に対応しているか確認する

スーパーブラックの状態で借入を検討する場合、Web完結に対応している業者を優先して選ぶことが重要です。

Web完結とはアプリやオンラインフォームで申込から契約まで来店不要で完結する仕組みで、審査が早く済む場合が多く、最短即日での融資に繋がりやすいです。

また、職場への在籍確認の電話も書類提出で代替できる業者があり、周囲に借入を知られたくない方にも向いています。

非対応の業者は来店審査が必要で数日かかってしまうこともあるため、公式サイトでWeb完結の有無を確認しておきましょう。

金利が法定上限の範囲内か確認する

業者を選ぶ際は、金利が法定上限の範囲内かどうかを必ず確認してください。

利息制限法では借入額に応じて上限金利が定められています。

| 借入額 | 100,000円未満 | 100,000円以上1,000,000円未満 | 1,000,000円以上 |

|---|---|---|---|

| 上限金利(年率) | 20% | 18% | 15% |

もし上限を超えた金利を設定している業者は違法業者(闇金)の可能性が非常に高く、絶対に利用しないでください。

正規の貸金業者であれば法定金利の範囲内で運営しているため、金利の確認は業者の信頼性を見極める判断材料にもなります。

無利息期間や少額融資など各社の特徴を比較する

中小消費者金融ごとに特徴が異なるため、無利息期間や最低融資額などの特徴を比較した上で申し込むことが大切です。

無利息期間は業者によって初回借入から最大35〜60日間と差があり、期間中に全額返済できれば利息負担をゼロに抑えられます。

また、少額融資に特化している業者は1,000円から対応しているところもあり、必要最低限の金額のみ借りるという選択肢もあります。

そのため、審査スピードや返済方式など複数の条件を比較してから申込先を決めましょう。

利用者の口コミで審査スピードやサービスを確認する

公式サイトの情報だけでなく、実際の利用者の口コミも必ず参考にしてから業者を選ぶようにしましょう。

口コミには審査の所要時間や担当者の電話対応、振込スピード、在籍確認の具体的な方法など、公式には記載されない情報が含まれています。

なお、口コミが極端に少ない・良い評判しかない業者は注意が必要です。

知名度の低い業者の場合は、金融庁の「登録貸金業者情報検索サービス」で正規登録されているかどうかも合わせて確認してください。

スーパーブラックを狙う闇金・違法業者の見分け方

ここでは、スーパーブラックを狙う闇金・違法業者の見分け方をご紹介します。

それぞれ解説します。

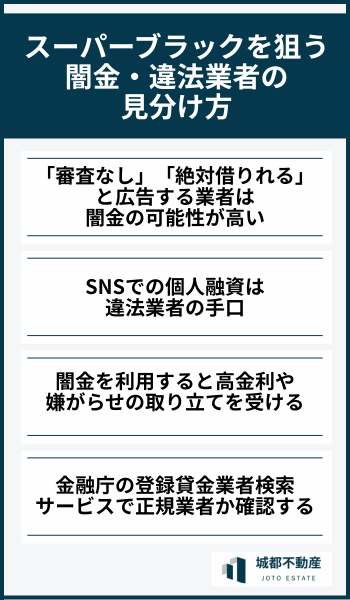

「審査なし」「絶対借りれる」と広告する業者は闇金の可能性が高い

正規の貸金業者が「審査なし」「絶対借りれる」と主張することは100%ありません。

なぜなら貸金業法では返済能力の審査が義務付けられており、審査なしで融資する業者はそもそも正規の貸金業者ではないからです。

また、固定電話のない業者は正規登録の要件を満たしておらず、携帯電話番号のみの連絡先やLINE完結型の融資は闇金の典型的な特徴です。

闇金からお金を借りないようにするためにも、公式サイトやこの記事で紹介している業者を利用しましょう。

SNSでの個人融資は違法業者の手口

SNSのDMで「すぐ貸します」「審査なし」と送ってくる個人融資は、無登録での貸金業営業にあたる違法行為です。

具体的には、「本審査前に手数料が必要」「保証金を払えば融資する」といった先取りの手口が多く、振込先が個人名義の口座だったり振込先が毎回変わったりする場合は詐欺の可能性が高いです。

金融庁や警察庁も公式サイトでSNS型融資詐欺への注意を呼びかけており、被害額が1,000万円以上になった事例も取り上げています。

そのためSNSで融資の勧誘を受けた場合は、絶対に応じないでください。

闇金を利用すると高金利や嫌がらせの取り立てを受ける

闇金の金利はトイチ(10日で1割=年利365%)が代表的で、出資法の上限金利である年20%を大幅に超えています。

100万円をトイチで借りると10日ごとに10万円の利息が発生し、半年後には利息だけで500万円を超えてしまいます。

また、返済が滞ると以下のような違法な取り立てを受けてしまいます。

- 深夜・早朝の電話(1日100回以上)

- 職場への執拗な電話や訪問

- 家族・友人への返済要求

- 自宅や周辺への誹謗中傷の張り紙

- デリバリーの大量送りつけ

弁護士や司法書士に依頼すると取り立てが止まるケースが多いため、被害に遭ったら早めに専門家へ相談しましょう。

金融庁の登録貸金業者検索サービスで正規業者か確認する

借りようとしている業者が正規の貸金業者かどうかは、金融庁の「登録貸金業者情報検索サービス」で確認できます。

会社名・電話番号・代表者名などから検索でき、検索結果に出てこない業者は無登録業者の可能性が高いです。

なお、登録番号を詐称している業者もあるため、番号欄に記載の財務局や都道府県への問い合わせも有効です。

不審な業者への相談は警察相談専用電話「#9110」や消費者ホットライン「188」にもできます。

スーパーブラックで消費者金融を利用できない場合の代替手段

ここでは、スーパーブラックで消費者金融を利用できない場合の代替手段をご紹介します。

それぞれ解説します。

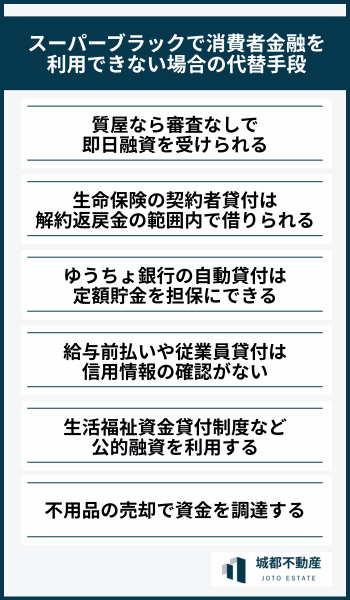

質屋なら審査なしで即日融資を受けられる

質屋は腕時計や貴金属、ブランドバッグなどの品物を担保に現金を融資する仕組みで、信用情報の審査が一切なく来店から融資まで15〜30分で完了します。

消費者金融のような審査がないため、スーパーブラックの方でも価値ある品物さえあれば即日でお金を借りられます。

ただし年利率が最大109.5%と高く、10万円を3ヶ月借りると利息が約18,781円かかってしまうため、返済計画はしっかり立てておきましょう。

生命保険の契約者貸付は解約返戻金の範囲内で借りられる

生命保険の契約者貸付は、積み立て型保険の解約返戻金を担保に保険会社から借り入れる制度で、信用情報の審査も保証人も不要です。

対象は終身保険・養老保険・学資保険など解約返戻金がある保険のみで、掛け捨て型の定期保険や医療保険は利用できないため、一度自分の保険を確認しましょう。

金利は年2〜6%程度と消費者金融より大幅に低く、借入可能額は解約返戻金の60〜90%程度です。

返済期限がなく自分のペースで返せますが、元利合計が解約返戻金を超えると保険が失効してしまうため注意が必要です。

ゆうちょ銀行の自動貸付は定額貯金を担保にできる

ゆうちょ銀行の「貯金担保自動貸付け」は、担保定額貯金や担保定期貯金を担保として通常貯金の残高不足分を自動で貸し付ける仕組みです。

貸付限度額は預入金額の90%以内・最大300万円で、金利は「約定金利+0.25%」と低コストで利用できます。

担保となる定額貯金・定期貯金さえ持っていれば収入条件や年齢条件もなく、ATMや窓口から通常の払い出しと同様に使ます。

給与前払いや従業員貸付は信用情報の確認がない

給与前払いサービスとは、すでに発生している給与を締め日前に受け取れる仕組みで、過去の借入履歴関係なしにブラックリスト状態でも利用できます。

手数料は1回200〜500円程度ですが、会社が給与前払いサービスを導入していることが前提です。

また、会社に従業員貸付制度(社内貸付)があれば、無利息又は低金利で借りられる場合もあります。

ただし、違法な「給与ファクタリング」業者は金融庁から違法と判断されているため、企業を通さない業者には絶対に利用しないください。

生活福祉資金貸付制度など公的融資を利用する

生活福祉資金貸付制度は低所得者・高齢者・障害者世帯を対象としており、連帯保証人を立てれば無利子、保証人なしでも年1.5%という極めて低金利で借りられる国の公的貸付制度です。

市区町村の社会福祉協議会に相談・申し込むことで利用でき、総合支援資金・福祉資金・教育支援資金など様々な制度があります。

緊急小口資金は10万円以内で急ぎの生活費にも使えますが、審査に時間がかかるため今すぐ現金が必要な場面には向きません。

しかし、対象条件(低所得者世帯等)を満たす方にとっては、金利負担が最も少ない選択肢と言えます。

不用品の売却で資金を調達する

メルカリ・ラクマ・ヤフオクなどのフリマアプリを使えば、自宅の不用品を数時間〜数日で現金化でき、過去の借入情報に関係なく誰でも利用できます。

メルカリ調査では国民1人あたりの不用品の潜在的売却価値(かくれ資産)は平均約53.2万円とも言われており、思わぬ金額が家の中にあります。

貴金属・ブランド品・ゲーム機・家電などが売れやすく、急ぎなら宅配買取サービスで即日査定・現金化も可能です。

スーパーブラックで借入が難しい場合は債務整理も検討する

スーパーブラック状態では新たな借入がほぼ不可能なため、借金問題を根本から解決する手段として「債務整理」も視野に入れてみましょう。

債務整理には任意整理・個人再生・自己破産・特定調停の4種類があり、それぞれ効果や手続きの内容が異なります。

| 種類 | 主な効果 | 裁判所 |

|---|---|---|

| 任意整理 | 将来利息カット・返済計画変更 | 不要 |

| 個人再生 | 元本を最大1/5に圧縮 | 必要 |

| 自己破産 | 借金全額免除 | 必要 |

| 特定調停 | 支払い条件変更(裁判所仲介) | 必要(簡易) |

弁護士や司法書士の多くは無料相談に対応しているため、まずは専門家に現状を伝えて、自分に合った解決方法を相談してみてください。

スーパーブラックでも借りれるに関するよくある質問

スーパーブラックでも借りれるに関するよくある質問を紹介します。

自分の信用情報はどうやって確認できる?

CIC・JICC・KSCの3つの信用情報機関にそれぞれ開示請求することで、自分の信用情報を確認できます。

CICはインターネットで手数料500円を払えば即日確認でき、JICCはスマホアプリから365日24時間いつでも請求できるため最も手軽です。

クレジットカードや消費者金融、銀行ローンなど複数の金融機関と取引がある場合は、3機関すべてに開示請求して自分の信用状況を抜け漏れなく把握しておくとよいでしょう。

どんな行動がブラック状態を招く?

61日以上または3ヶ月以上の返済延滞が、最もブラック状態になり得る原因です。

また、任意整理・個人再生・自己破産などの債務整理を行った場合も、手続き開始時点で事故情報として信用情報機関に登録されてしまいます。

携帯電話の端末代の分割払いや奨学金の滞納も対象になるため、金融機関のローンだけでなく日頃の支払いも遅れることなくしっかり払いましょう。

ブラック状態でもクレジットカードのキャッシング枠は使える?

ブラック状態では、クレジットカードのキャッシング枠は原則として利用できません。

キャッシング枠は貸金業法に基づく審査が必要で、事故情報がある状態では新規申込でも審査に通らないケースがほとんどです。

また、既存のカードも定期に実施する与信管理の中でキャッシング枠を停止・減枠されることがあるため、ブラック状態での借り入れ手段としてはほぼ期待できないと考えておきましょう。

家族や友人からお金を借りるのは選択肢になる?

金融機関の信用情報を参照しないため、身近な人であればブラック状態でも借りられる可能性はあります。

ただし、返済できなかった場合に人間関係が壊れるリスクがあり、大金を親から借りてしまうと「返済実態がない=贈与」とみなされ贈与税が発生してしまうこともあります。

借りる場合は必ず借用書を作成し、返済金額・返済期日・返済方法を明確にしておくことが大切です。

【まとめ】スーパーブラックでも借りれる消費者金融はある!

スーパーブラックでも、いつも・アロー・セントラルなど独自審査を採用している中小消費者金融であれば、借入できる可能性があります。

ただし、「審査なし」を謳う業者は闇金の疑いが高く、金融庁の登録貸金業者検索で正規業者かどうかを必ず確認してください。

どうしても借入が難しい場合は、質屋・生命保険の契約者貸付・公的融資といった代替手段も検討してみてください。

また、借金の根本的な解決を目指すなら、任意整理や自己破産などの債務整理も選択肢に入れておきましょう。