リ・バース60は老後資金を確保しつつ自宅に住み続けられる有効な手段の一つです。リ・バース60は年々利用者が増えていますが、デメリットも少なくありません。リ・バース60はメリットもありますが、人によってはデメリットの方が多く利用しない方が良かったというケースもあります。

リ・バース60を検討している人にとってどういったデメリットがあるのかは気になるところです。そこで本記事ではリ・バース60のデメリットを中心に解説していきます。

- 今の自宅に住み続けたい

- 安定した老後を過ごしたい

- リ・バース60以外の選択肢も知りたい

本記事は上記のような悩みや希望が1つでもある方が対象となってます。

本記事を読むことによってリ・バース60のデメリットがわかるだけではなく、別の資金調達などの解決策についても知ることができます。

安定した老後を送りたいと考える人にとって役立つ内容となってますのでご参考ください。

人によってはリ・バース60よりもリースバックが向いています。リースバックはまとまった資金が手に入り自宅に住み続けることができます。特に自宅の価値が高ければ利用するメリットは大きいです。いずれにしてもまずは自宅がどのくらいの資産価値があるのか査定してみることが重要です。

→無料の一括査定はこちら![]()

- 自宅の最高価格がわかる!

- 誰にも知られず売却できる!

- 上場企業だから安心!

| 取り扱い物件 | 全物件 |

| 対象エリア | 全国 |

\ かんたん60秒無料査定!/

関連記事:リースバック会社大手のおすすめランキング!評判や口コミを徹底比較!

リ・バース60の仕組みと特徴

まずはリ・バース60はどういった仕組みや特徴があるのかを解説していきます。

リ・バース60はリバースモーゲージの一種

リ・バース60は住宅金融支援機が提供しているローン商品で、リバースモーゲージの一種です。

リ・バース60は所有している不動産を担保に資金を借入れします。基本的に生きている間は利息のみの返済をし、元金は亡くなった後に相続人から一括返済するか担保物件(住宅および土地)の売却によって返済します。

リ・バース60では相続人は自宅を引き継ぐことができません。そのため、もし担保物件を売却代金で返済しても債務が残った場合に債務を返済する必要があります。

ただし、相続人が残債の返済をしなくてもいい「ノンリコース型」というプランもあります。ちなみに約99%がノンリコース型を選択します。

関連記事:住宅ローンが払えないとどうなる?滞納後のリスクや対処法をFPが徹底解説!

金利は変動金利のみ

リ・バース60は基本的に変動金利が採用され、住宅ローンのように固定金利の選択肢はありません。変動金利であれば金利変動リスクは住宅ローン利用者が負っているため、金融機関がカバーする必要がありません。

特にリ・バース60の場合は契約者が高齢のため、金融機関はリスクを負いたくないと考えているというわけです。

リ・バース60の審査内容と期間

リ・バース60は「60歳以上」の人が利用できるサービスです。(50歳以上が利用できるリ・バース50もあります。)リ・バース60は60歳以上だからといって誰でも利用できるわけではなく、サービスを利用するためには審査が必要です。

審査は住宅ローンのように担保不動産の評価額だけではなく本人の年収・年齢・仕事など総合的に審査されます。また、借入の基準としてはリ・バース60を含むすべての借入金の返済額が以下の割合であることです。

| 年収400万円未満の場合 | 合計返済額が年収30%以下 |

| 年収400万円以上の場合 | 合計返済額が年収の35%以下 |

審査期間については特に基準はなく、取り扱いの金融機関によって異なります。一般的な住宅ローンの審査は2週間前後のため、目安としてはそのくらいの期間だと考えておきましょう。

リ・バース60の取り扱い金融機関

リ・バース60は取り扱っている金融機関を通して申し込むことができます。住宅金融支援機構が直接融資するわけではありません。

取り扱いの金融機関はリ・バース60の公式ホームページで紹介されています。金融機関の紹介ページでは三井住友銀行や三菱UFJ銀行だけではなく、地方銀行・信用機関・ノンバンクなど多くの金融機関で取り扱われているのがわかります。

ちなみに金融機関によってはリ・バース60ではなく、独自の商品名で提供しています。

| りそな銀行 | あんしん革命 |

| 三井住友信託銀行 | 60歳からの住宅応援ローン |

| SBI新生銀行 | SBI新生リ・バース60 |

| オリックス・クレジット | オリックス・リ・バース60 |

| 静岡銀行 | しずぎん・リ・バース60 |

リ・バース60のデメリット

リ・バース60のメリットが人によってデメリットになることがありますし、そこまで気にしてなくてもリ・バース60を実際に利用してみるとわかるデメリットもあります。具体的にリ・バース60ではどういったデメリットやリスクがあるのか解説していきます。

残債が残り、家を失うリスクがある

一般的に、住宅ローンは金利と元本を期間内に返済していきます。一方でリ・バース60の場合は融資期間が決まっておらず、金利だけの返済が続きます。元本については、借入れした人が亡くなった後に家を売却することによって返済します。売却したお金で返済しきれない分は相続人が返済していかなければなりません。

リ・バース60は相続人から「借金の肩代わり」と見られてしまうリスクがあります。もちろん、リ・バース60の利用には相続人の利用も必要ですが、亡くなったときと利用し始めたときは状況も変わってきます。

利用開始時には売却によって返済できる見込みであったとしても、経済状況によっては難しくなる可能性もあります。

リ・バース60は通常の借金とは異なるものの、親が残した借金を自分が返済していかなければならないなど、「怖い」「やばい」というネガティブなイメージを持たれてしまいます。

住宅関係以外に資金が使えない

リ・バース60の特徴として借り入れた資金の使い道は住まいに関するものに限定されています。

- 住宅の建設・購入

- 住宅のリフォーム

- 住宅ローンの借換え等

- サービス付き高齢者向け住宅の入居一時金

- 子世帯などが居住する住宅の取得資金を借り入れるための資金

確かに住まいに関する費用は生活費の大部分を占めます。しかし、老後資金を確保しておきたい人にとって住宅関係以外に資金使途が制限されてしまうのはデメリットが大きいです。

もし資金を自由に使いたい場合は後述するリースバックの利用がおすすめです。

→おすすめのリースバックはこちら

借入限度額が低くなる傾向がある

リ・バース60で借入れできる金額は担保評価額の50~60%であるケースが多いです。

担保評価額とは、住宅ローンなどの融資に担保として設定する不動産の評価金額をいいます。

出典:LIFULL HOME’S

金融機関が融資をするときには、借り手が返済できなくなった場合に資金回収ができるよう、不動産などの担保をとるのが普通です。その担保物件に融資額に見合う価値があるかどうかを評価するのが「担保評価」です。不動産の担保評価額は、金融機関が算定した時価に、金融機関ごとの掛目を掛けて算出します。担保掛目は住宅ローンの種類や保障機関の有無により、70パーセント程度に定めらています。担保評価額が低い場合には、融資額が少なくなる場合もあります。

担保評価が3,000万円の不動産の場合、通常は2,100万円くらい借入できますが、リ・バース60の場合は1,500万円から1,800万円くらいしか借入できない点がデメリットです。

もちろんエリアや築年数など物件によって担保評価や借入限度額が変わります。もし自宅がどれくらいの担保評価額なのか具体的に把握していない場合は一度査定してみるのも今後のためになります。→無料の一括査定はこちら

融資手数料が高め

リ・バース60はローン商品のため、融資手数料がかかります。融資手数料は金融機関によって異なりますが、少ない金額ではありません。

| りそな銀行 | 110,000円(消費税等込) |

| みずほ銀行 | 110,000円(消費税等込) |

| 常陽銀行 | 500万円以上:融資金額×2.2%(消費税込)※円未満切捨(例) |

| 名古屋銀行 | 110,000円(消費税等込) |

融資を受けるためには印紙代・融資事務手数料・抵当権などの費用もかかります。そのため出費を少しでも抑えたい人にとって融資手数料が高いのはデメリットになります。

元金が減らない

リ・バース60は毎月の返済が利息のみのため、返済負担は小さくなります。しかし、元金を繰上返済しない限り、返済はずっと続きます。

当然、長生きすればするほど利息の総支払額は増えていくので、返済期間が長期化すると利息の総支払額が膨大な金額になってしまうリスクがあります。もちろん寿命は誰にもわからないので予測しようがありませんが、きちんと支払っていくことができるかシミュレーションすることが大切です。

金利変動リスクがある

リ・バース60は、変動金利のみしか利用できません。そのため、適用金利が定期的に見直されます。適用金利が変更されると、毎月の支払額が変わってきます。

現在は低金利が続いているので問題がないとしても、経済情勢が変わり金利が上昇すれば、月々の返済額が想定外に増えて支払いが困難になってしまう可能性があります。リ・バース60を利用する場合は金利が上昇したとしても余裕をもって返済できるようにしておくことが重要です。

仕組みとリスクを正しく理解する必要がある

確かにリ・バース60にもリスクやデメリットもありますが、利用時には審査や説明はきちんと行われます。

また、誤解されがちですが、元本を繰り上げ返済したり、亡くなったあとに子どもが現金で返済すれば必ずしも自宅を売却しなければいけないというわけではありません。

先述したとおり、リ・バース60には「リコース型」と「ノンリコース型」の2種類があります。ノンリコース型を選択すれば売却後に残債を返済する必要もありません。

とはいえリ・バース60が万能な商品でないのは確かです。人それぞれ状況が違うので、自身にあったサービスを選択することが重要です。手元に資金を残したいというのであればリ・バース60ではなくリースバックという選択肢もあります。

リ・バース60のデメリットだけではなく、評判について調べておくことも大切です。客観的な事実を確認したうえでサービスを検討してばより自分に合ったものを選ぶことができます。リ・バース60の評判については以下の記事をご参考ください。

関連記事:リ・バース60の評判や口コミはやばい?怖いと言われる理由やデメリットを徹底解説!

- 自宅の最高価格がわかる!

- 誰にも知られず売却できる!

- 上場企業だから安心!

| 取り扱い物件 | 全物件 |

| 対象エリア | 全国 |

\ かんたん60秒無料査定!/

老後資金の確保はリースバックもおすすめ

老後の資金調達の手段はリ・バース60だけではありません。それ以外の有力な選択肢のひとつとしてリースバックがあります。

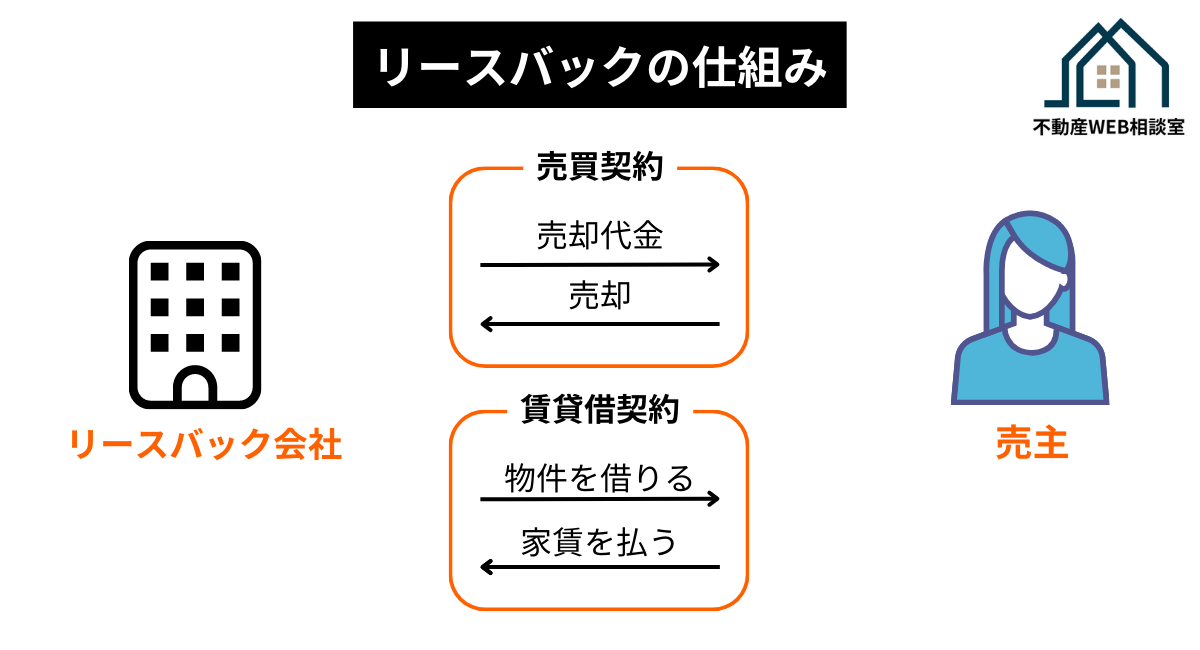

自宅を活用したリースバック

リースバックは端的にいうと自宅を売却することによってまとまった資金が手に入り、さらに自宅に住み続けられるという仕組みです。

リースバックがリ・バース60と異なるのは、リースバックはローンではなく、賃貸借契約を新しい買主と結び家賃を支払うことで自宅に住み続けられる点です。

| 売却の目的 | 資金の性質 | |

|---|---|---|

| リ・バース60 | 死亡後に元本を返済するため | 借入金 |

| リースバック | まとまった資金を得るため | 売却益 |

リ・バース60のデメリットをカバーするリースバックの選び方

人によってはリ・バース60よりもリースバックに向いている人がいます。

- まとまった生活資金が必要

- 年金収入が少ない

- 子どもにローンを残したくない

- 自宅に住み続けたい

まとまった生活資金が必要

リ・バース60は借入の用途が住まいのみに制限されています。しかし、リースバックでは売却で得た資金は自由に使うことができます。生活資金など住宅関係以外にも使い途がある人にとって自由に使えるリースバックは大きなメリットがあります。

年金収入が少ない

リ・バース60はローンであるため、本人の収入を審査します。利用者が60歳以上で年金生活の場合、収入で審査が通らないことも珍しくありません。その点、リースバックはローンではなく売却なので、収入においてそこまで心配する必要はありません。

子どもにローンを残したくない

リ・バース60は亡くなった後に売却してローンが残った場合、子どもが支払う必要があります。しかしリースバックは売却になるのでローンは子どもに残らないというメリットがあります。子どもにリスクを取らせたくない場合でもリースバックは有力な選択肢のひとつになります。

自宅を手放したくない

リ・バース60は元金返済のために亡くなった後に物件を売るケースが多いです。しかしリースバックは親が亡くなったとしても賃貸借契約を引き継いで、子どもがそのまま住み続けることができます。

関連記事:リースバックの家賃設定の相場は?計算式と家賃を下げるコツを解説

リ・バース60以外の選択肢

リ・バース60以外にもリースバックが有力な選択肢であることを紹介してきました。リースバック会社を検討する場合は、複数の会社に自宅を査定してもらうことが必須です。それは、一つの会社だけだと相場がわかりづらいからです。リースバック会社の中には必要以上に安く買い取ろうとしてくる会社もあるので気をつけましょう。

リ・バース60と迷っている場合でも、自宅の資産価値を知っておくことは大切です。

関連記事:リースバック会社大手のおすすめ!評判や口コミを徹底解説!

- 自宅の最高価格がわかる!

- 誰にも知られず売却できる!

- 上場企業だから安心!

| 取り扱い物件 | 全物件 |

| 対象エリア | 全国 |

\ かんたん60秒無料査定!/

コメント