リースバックは自宅を売却しても新しい買主に家賃を払うことで住み続けることができる仕組みです。

通常の不動産売却とは違う取引形態ということもあり、リースバックを検討していてもあまり内容がよくわからず不安を抱えている方もいるでしょう。

- 今の自宅に住み続けたい

- 毎月の住宅ローンの支払いがきつい

- リースバックで退去しなくて住む方法が知りたい

- リースバックで退去されるケースを知りたい

上記に1つでも当てはまる人やリースバックを少しでも検討している方にとっては役立つ内容となってますのでぜひご参考ください。リースバックの基本的な知識をひと通りわかるように解説していきます。

本記事を読むことによってリースバックのメリット・デメリットや自分に合っているかどうかがわかります。

リースバックを少しでも検討している方にとっては役立つ内容となってますのでぜひご参考ください。

リースバック会社は自分に合った会社を探すことが最重要です。自分の希望に応えてくれるリースバック会社を見つけることができれば高額売却につながり、安心して自宅に住み続けることもできます。リースバックを成功させたい場合は複数リースバック会社に査定してもらうことからはじめましょう。

→無料の一括査定はこちら![]()

- 自宅の最高価格がわかる!

- 誰にも知られず売却できる!

- 上場企業だから安心!

| 取り扱い物件 | 全物件 |

| 対象エリア | 全国 |

\ かんたん60秒無料査定!/

楠本 学

資産運用・家計管理・住宅購入・保険見直しなど、次々と押し寄せるお金の悩みや不安の波を、商品を販売しない独立系ファイナンシャルプランナーとして、お客様の立場に立って将来にわたり安心できるアドバイスを行っている。

FP志望者の育成・教育にも携わっており、FP資格試験対策本も出版。

→監修者情報はこちら

※当ブログでは商品・サービスのリンク先にプロモーションを含みます。

リースバックの仕組み

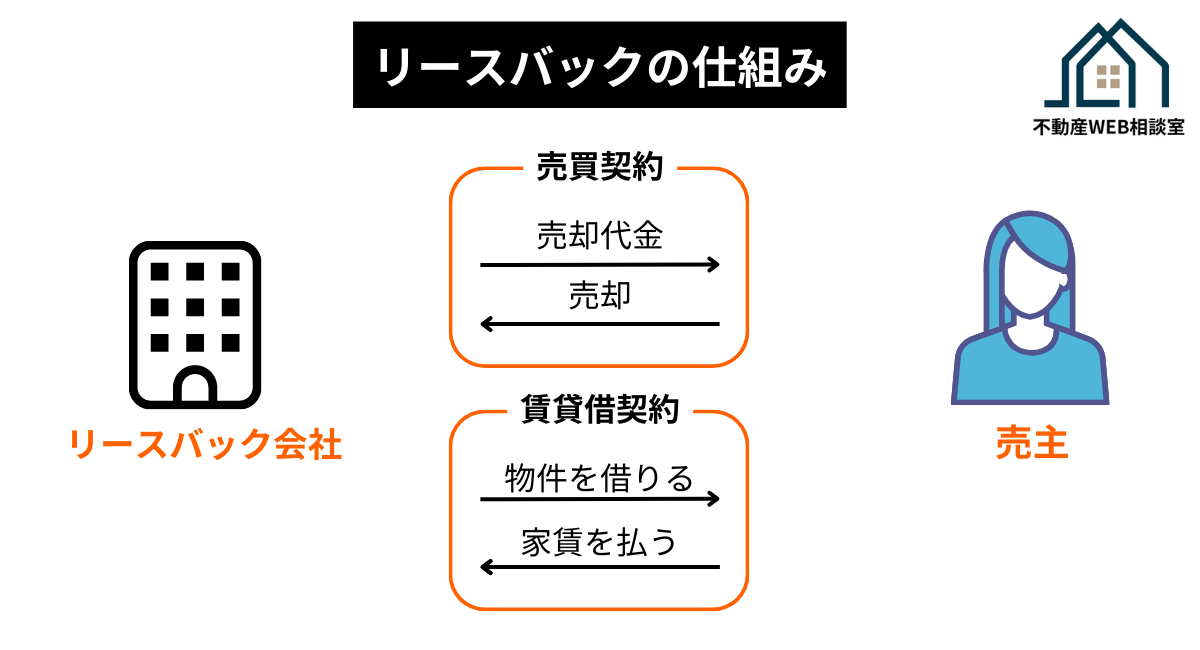

リースバックは自宅を売却することでまとまった資金を手に入れることができる商品のことです。

リースバックの仕組みは、まずリースバック会社に自宅を売却し、売却代金を受け取ります。受け取った売却代金で住宅ローンを返済し、あまった代金を生活資金として自由に使うことができます。

リバース60などのリバースモーゲージでは「まとまった生活資金を手に入れて自由に使う」ということができないため、生活資金を手にいれる手段として有効なのがリースバックです。

関連記事:リ・バース60の評判や口コミはやばい?怖いと言われる理由やデメリットを徹底解説!

また、リースバックは自宅を売却した場合に新しい買主と賃貸借契約を結び、家賃を支払うことで一定の期間住み続けることができます。

リースバックの場合は2〜3年の定期借家契約が多いですが、普通借家契約を提供しているリースバック会社もあります。

- 定期借家契約・・・契約期間があらかじめ決められている賃貸借契約。 契約の更新がないため、契約期間が満了すると借主は退去しなくてはなりません。

- 普通賃貸借契約・・・契約期間は通常1年以上で設定され、期間満了後は借主が希望すれば契約は更新されるため、長く住み続けることが可能です。借主が手厚く保護される契約形態であるため、貸主からの一方的な都合による退去はありません。

リースバックのメリット

リースバックのメリットを把握しておくことによってリースバックが自分に合った方法か判断する材料になります。

リースバックのメリットは下記の通りです。

- 売却しても自宅に住み続けることができる

- 将来的に買い戻しできる可能性がある

- まとまった資金がすぐに手に入る

- 引っ越しがいらない

- 売却を周りに知られない

- 固定資産税など維持費の支払いがいらない

通常の不動産取引にはないメリットがたくさんあることがわかります。何よりも自宅に住み続けたいという人にとってリースバックは大きなメリットがあります。

売却しても自宅に住み続けることができる

リースバックの一番のメリットは第三者に自宅を売却したとしても自宅に住み続けられることです。特にこどもがいる場合や引っ越し費用を節約したいなどの事情がある人にとってはメリットが大きいでしょう。

また、契約によっては将来的に自宅を買主から買い戻しできる可能性があります。

将来的に買い戻しできる可能性がある

リースバックは将来的に自宅を買い戻しできる可能性があります。通常の売却や任意売却では所有権が完全に第三者に渡る上、リースバックのように賃貸として住むことが難しいです。

一方でリースバックは所有権は第三者に移りますが、契約によっては将来的に自宅を買い戻しすることができます。

関連記事:リースバック後に買戻しは難しい!?買戻し価格やトラブルの対処法について徹底解説

まとまった資金がすぐに手に入る

リースバックでは売却資金で住宅ローンを完済し、余った資金は生活資金として使うことができます。特に通常の不動産売却とは違い売却活動をする手間がなく、リースバック会社との話がまとまれば最短数日で売却できるというのが大きなメリットです。

短期間でまとまったお金が必要な場合にリースバックは有力な選択肢になります。

引っ越しがいらない

自宅を売却すると新居を探したり引っ越しを手配するなど手間もお金もかかります。しかしリースバックの場合は自宅に住み続けることができるので引っ越しのストレスがありません。

特に引っ越しする必要がなかったり、自宅に住み続ける方がメリットが大きい人はリースバックのメリットは大きいです。

売却を周りに知られない

不動産の売却活動をするにはホームページやチラシで広告を使って買主を探していく必要があります。当然、周囲の人も広告を見れる状況なので自宅を売却していることが知られてしまう可能性があります。

一方でリースバックの場合は売却活動をせずにリースバック会社が買い取ってくれるため周囲に知られる心配がありません。それぞれ不動産の売却理由がありますが、どうしても周囲に知られたくない場合はリースバックがおすすめです。

固定資産税など維持費の支払いがいらない

自宅を所有していると住宅ローンに加え、管理費・固定資産税などさまざまな維持費がかかります。リースバックをすれば家賃を支払うことにはなりますが、こういった維持費は基本的にはかかりません。突発的な支出がないため生活シミュレーションを立てやすいというメリットもあります。

リースバックのデメリット

リースバックのデメリットは下記の通りです。

- 売却金額が相場以下になる可能性が高い

- 家賃が相場より高くなる傾向がある

- 修繕費は借主負担のケースが多い

- 買い戻しすると売却時より高値になる傾向がある

- 買い戻しのハードルが高い

- ずっと住み続けられる保証はない

売却金額が相場以下になる可能性が高い

リースバックの場合、売却金額が通常の不動産売却の場合よりも安くなる可能性があります。これはリースバック会社もリースバックをすることによってリスクがあるので仕組み上仕方がない部分があります。

ポイントは相場以下で売却したときに住宅ローンを完済できないことです。住宅ローンは完済しなければ抵当権の抹消が認められないためリースバックができなくなります。

もし完済できなくてもリースバックをしたい場合は任意売却という方法があります。ただ任意売却をしても住宅ローンの残債はなくならないので注意です。

関連記事:リースバックは抵当権があっても可能?注意点と対処法について解説

家賃が相場より高くなる傾向がある

リースバックの場合、家賃は相場ではなく売却価格から設定されることが多いです。そのため家賃が高くなるケースがあります。事前に家賃をシミュレーションし、払い続けることができるのか確認していきましょう。

関連記事:リースバックの家賃設定の仕組みとは?相場や注意点を徹底解説!

リースバックが認められないことがある

リースバックはリースバック会社に依頼したからといって必ず認められるわけではありません。例えば競売にかけられているケースはリースバックは利用できません。そもそも競売でになると自宅を退去しなければなりません。ただタイミングによっては任意売却とリースバックを組み合わせることも可能です。

修繕費は借主負担のケースが多い

リースバックをすると所有権はリースバック会社になります。先述したように維持費はかからなくなりますが、その分リフォームやリノベをしにくくなったり修繕費を負担することになります。賃貸借契約の場合、基本的に何か故障したら貸主が負担しますが、リースバックの場合は借主負担が基本というところがデメリットです。

買い戻しすると売却時より高値になる傾向がある

リースバックで売却した不動産は将来的に買い戻しできる可能性があります。もちろんリースバック時の契約によって買い戻しの条件が変わってきますが、注意したいのがリースバック時の金額より買戻し額が高額になるケースです。

ほとんどの場合に買い戻し額はリースバック時よりも高くなりますが、あまりにも高額な場合は要注意です。リースバック時に買い戻し額の査定方法を確認しておくことで相場よりかけ離れた金額での買取りを未然に防ぐことができます。

ずっと住み続けられる保証はない

賃貸借契約には普通賃貸借契約と定期賃貸借契約の2種類があります。リースバックの場合は定期賃貸借契約になることが多いです。定期賃貸借契約の場合は更新できないと退去を迫られるというリスクがあります。

とはいえリースバック会社の中には普通賃貸借契約を提供しているところもあります。どうしても長く住み続けたいという場合は契約についてきちんと確認しておくことが重要です。

リースバック会社の中には買い叩いてくる悪質な業者もあるので要注意です。そういった悪質業者を見分けるためには複数の不動産会社を比較することが重要です。比較をし、自宅の正しい売却価格がわかれば、自分にとって最適な売却手段を知ることができ、高額売却にもつながります。

→無料の一括査定はこちら![]()

リースバックのトラブル

リースバックのデメリットが原因で起こるトラブルがあります。

- 相続人と揉めるトラブル

- 修繕費負担でのトラブル

- 再契約を断られるトラブル

- 不動産会社が倒産するトラブル

トラブルが多いと感じるかもしれませんが、リスクを把握しておいた上で事前に対策をして備えておけば十分に対処することが可能です。

トラブルはリースバックに限ったことではなく通常の不動産取引でも起こり得ることです。自分の場合にはどういったことがトラブルで起こるのか想定して対策を立てておくことが重要です。

関連記事:リースバックはやばい!?トラブル事例と適切な対処法を徹底解説!

リースバックの利用に向いている人

リースバックはどういった人が利用するのが向いているのか具体例について解説していきます。

住宅ローンを返済したい人

毎月の住宅ローンの返済が負担かつ転居が難しい場合はリースバックが向いています。周囲にも売却が知られにくいのもメリットです。

ただし、売却金額で住宅ローンを完済できなければリースバックを利用できないので事前に売却査定や残債がどのくらいあるか把握した上で手続きを進めていくことが重要です。

まとまった資金が必要な人

老後の生活資金や医療費などの生活資金のためにリースバックを選ぶ人もいます。リースバックは住宅ローンを完済すれば自由に資金を使うことができます。不動産価格が高いエリアや物件によっては市況が良いうちに売りたいという人にとってリースバックは向いています。

リースバックをするときの注意点

リースバックのデメリットから注意点をいくつかピックアップしました。最低限抑えておきたいポイントなので、リースバック利用の際はきちんと確認しましょう。

賃貸借契約期間について

リースバックは賃貸借契約である以上、一生住み続けられることが保障されているわけではありません。定期借家契約など期間が決められることが多いです。なるべく契約期間が長いかつ更新のハードルが低い業者を選ぶことが重要です。

できれば普通賃貸借契約が理想ですが、難しい場合は定期借家契約で更新の条件を決めていきましょう。

リースバックの契約期間については下記記事で詳しく解説しています。

関連記事:リースバックは何年住める?賃貸期間の目安と長く住み続けられる方法を徹底解説!

売却益と家賃のバランス

リースバックは基本的に自宅の売却額に応じて家賃が設定されるため、高値で売却されるとその分家賃も高くなります。また、高値で売れたときは買戻し時にも高くなるため、買い戻しを検討されている方はバランスをみておきましょう。

毎月の家賃と売却によって手に入る資金のバランスを考えながら売却額を決めることが重要です。

関連記事:リースバックの家賃が払えないと起こる問題とは?具体的な対処法も徹底解説!

売却時の税金

不動産売却の際にはさまざまな税金がかかります。

- 印紙税

- 固定資産税

- 譲渡所得税

- 登録免許税

税金によって金額や納付時期が異なります。売却資金をすべて使い税金が払えなかったら家賃の支払いにも影響します。売却資金をどう使うかは税金も考慮した上でシミュレーションし、少し余裕を残しておいた方が安心できるでしょう。

- 自宅の最高価格がわかる!

- 誰にも知られず売却できる!

- 上場企業だから安心!

| 取り扱い物件 | 全物件 |

| 対象エリア | 全国 |

\ かんたん60秒無料査定!/

リースバック契約の流れ

リースバックはどういった流れて手続きを進めていくのか具体的に解説していきます。それぞれの過程ごとに期間が表示されてますが状況によって変動します。

- 問い合わせ・査定依頼

- 簡易査定

- 現地調査

- 契約条件の提示

- 不動産売買契約

- 売買代金の受け取りと賃貸借契約の締結

- 賃料の支払いスタート

問い合わせ・査定依頼

まずはリースバック会社に相談します。物件の状態や売却理由・今後の生活など今後手続きに必要な情報のヒアリングがあります。このときに聞かれたことにはなるべく答えることをおすすめします。あとでリースバック会社から「聞いてなかった」と言われトラブルに発展するリスクを抑えるためです。

リースバック会社のヒアリングを受け、特に問題がなければ仮査定の申し込みをしましょう。仮査定の際にはより詳細に査定額を出すように物件についての情報も聞かれます。固定資産税や管理費・修繕費などがわかる資料を事前に準備しておいた方がより正確な査定額を出してもらうことができます。

簡易査定

仮査定が終わると売却価格と家賃が提示されます。希望条件などのヒアリングをしていきますが、この時点はあくまで仮査定なので確定ではありません。この後の現地調査をして資料にはなかった何かしらの欠陥があれば査定額に影響するからです。

現地調査(3日〜1週間)

リースバック会社が手配した建築士などの専門家が実際に物件調査を行います。物件の間取りや雨漏りなどがないかや境界線の確認をします。物件調査と資料からより正確な査定額を算出します。

契約条件の提示(3日〜1週間)

査定が終わったからといって売却が決まったわけではありません。リースバック会社の審査があるからです。審査が通って売却価格や家賃などの条件に納得した上ではじめて売却に向けて手続きが進んでいきます。

不動産売買契約(1~2週間)

リースバック会社が提示する条件に同意すれば契約手続きに進みます。必要書類の確認や契約日の調整などが行われます。通常の不動産売却と異なるのが売買契約と賃貸借契約が同時に進んでいくことです。リースバック会社の中には物件を買い戻すための売買予約契約を締結するところもあります。

売買代金の受け取りと賃貸借契約の締結

提示した条件に同意したら買主と売買契約・賃貸借契約を締結します。

契約締結後に売買代金の決済と引っ越しがあります。住宅ローンが残っている場合は抵当権の抹消手続きも行います。基本的には最近支払いと同時に賃貸借契約が開始されます。

賃料の支払いスタート

賃貸借契約を締結したら毎月の賃料の支払いがスタートします。リースバック後は管理費・修繕費・固定資産税などいままで支払っていた諸費用がなくなります。

毎月家賃として一定の金額を支払うので生活資金の計画を立てやすいです。

リースバックと任意売却の違い

リースバックは基本的に住宅ローンを完済することが条件です。任意売却は住宅ローンの返済を滞納している人が自宅を売却することによって滞納していた分の残債を返済していくことです。

滞納しているかどうかが違いですが、任意売却でもリースバックできるケースがあります。任意売却について詳しくは下記記事が参考になります。

リースバックとリバースモゲージの違い

リースバックとリバースモーゲージは混同されますが、両者の意味は全く違います。

リバースモーゲージの場合は自宅の土地、建物を担保にして金融機関から融資を受けることです。毎月の支払いは利息のみで、借入者が無くなったら売却資金で一括返済をします。高齢者が住宅ローンとして利用するケースが多いのがリバースモーゲージです。

リースバックで失敗しない方法

リースバックは初めて利用する人にとってはわからないことが多いものです。少しでも成功する確率を上げるようポイントを把握しておきましょう。

契約内容を確認する

契約する際は売却価格・家賃・契約方法など特に数字にかかわることはきちんと確認しておきましょう。将来買い戻しをする場合は買い戻しについても確認が必要です。わからない部分はわからないままにせず、きちんと対応してくれるリースバック会社を選びましょう。

アフターケアがしっかりしてるか確認する

リースバック会社の中には買い取った後に対応が悪くなるところもあります。「売ったら終わり」ではなく、その後のアフターケアもしっかりしている会社を選ぶことが重要です。

リースバック会社の中にはセゾンのようにホームセキュリティがついていたり、レジャー施設の割引が利用できたりするなど、契約者へ特典や優待を用意している会社もあります。

リースバック会社によって、その付帯サービスの内容はさまざまです。

リースバック後も、安心して過ごせるサービスを提供している会社を選ぶとよいでしょう。

関連記事:セゾンのリースバックのリアルな評判や口コミ!メリット・デメリットや注意点を徹底解説!

リースバック以外の選択肢も考える

人によってはリースバック以外の選択肢の方がよかったという場合もあります。例えば住宅ローンが完済できない場合は任意売却の方が良いですし、他のローンも多い場合は自己破産という選択肢が良いという人もいます。

「自宅に住み続けたいからリースバック一択」ではなく、他の方法も知っておくことでより今の状況よりも良くなることにもつながります。

信用できるリースバック会社を見つける

リースバックが普及しはじめてからは年々リースバックを取り扱う会社が増えてきました。その中にはノウハウが確立されていなかったり、実績がないリースバック会社も混じっています。

リースバックは買取業者によってリースバックが成功するかどうか決まるといっても過言ではありません。リースバック会社に依頼するときは評判や口コミを確認することはもちろん、自分に合った会社を見つけるために複数の業者に依頼しましょう。

関連記事:リースバック会社大手のおすすめ!評判や口コミを徹底解説!

リースバックの仕組みでよくある質問

- リースバックは銀行でも可能?

難しいです。リースバックは宅建業がないとできないため、銀行法が適用される銀行では対応してもらえません。リースバックに強い会社に相談するのが一番です。

- 共有名義人がいる場合はリースバックは利用できる?

利用可能です。ただし、共有不動産であっても全員の同意があるという前提です。場合によっては共有持分のみのリースバックを行う業者もあるので相談してみましょう。共有不動産はトラブルにつながる可能性もあるので事前の話し合いをしたほうが話がスムーズに進みます。

- リースバックとサブリースの違いは?

リースバックは、リースバック業者が資産の売り手に対して、売却代を支払います。 支払いはおもに一括で、希望すれば分割も可能です。 一方、サブリースでは、サブリース業者が資産の売り手に対してリース料金を、不動産の借り手がサブリース業者に対して家賃代を支払います。

- ハウスリースバックとは?

ハウスリースバックは株式会社And Doホールディングスが運営している「ハウスドゥ」が提供しているリースバックサービスです。お客様が所有されているお家をハウスドゥが買い取り、売却後は賃貸借契約をしてそのまま今までと同様にお住み頂けるサービスです。 将来的にその買い戻しすることも可能です。

- 自宅の最高価格がわかる!

- 誰にも知られず売却できる!

- 上場企業だから安心!

| 取り扱い物件 | 全物件 |

| 対象エリア | 全国 |

\ かんたん60秒無料査定!/

コメント