何かしらの事情で生活が厳しい場合、リースバックをしながら生活保護の受給を検討されている方もいるでしょう。

リースバックは今の自宅を売却しても住み続けることができる有効な手段ですが、生活保護を受給する場合は事情が変わってきます。

本記事ではリースバックと生活保護について解説していきます。生活保護を検討していて今の自宅に住み続けたいという人にとって役立つ内容となっていますのでぜひご参考ください。

リースバック会社は自分に合った会社を探すことが最重要です。自分の希望に応えてくれるリースバック会社を見つけることができれば高額売却につながり、安心して自宅に住み続けることもできます。リースバックを成功させたい場合は複数リースバック会社に査定してもらうことからはじめましょう。

→無料の一括査定はこちら![]()

- 自宅の最高価格がわかる!

- 誰にも知られず売却できる!

- 上場企業だから安心!

| 取り扱い物件 | 全物件 |

| 対象エリア | 全国 |

\ かんたん60秒無料査定!/

持ち家があっても生活保護が受けられる

病気や障害などで働けなくなり、収入の確保ができなくなったときの対処法の一つが生活保護です。しかし、生活保護は基本的に持ち家などの資産を持っていると基本的には生活保護の対象にはならないことが多いです。

逆に言えば、資産がなければ生活保護を受けることができます。そこで、生活保護を申請するために自宅を売却して資金を捻出し、それでも生活資金の確保が難しい場合に生活保護を申請すれば受給ができます。

自宅を売却して資金を捻出し、その後に自宅に住み続けらる方法としてリースバックがあります。

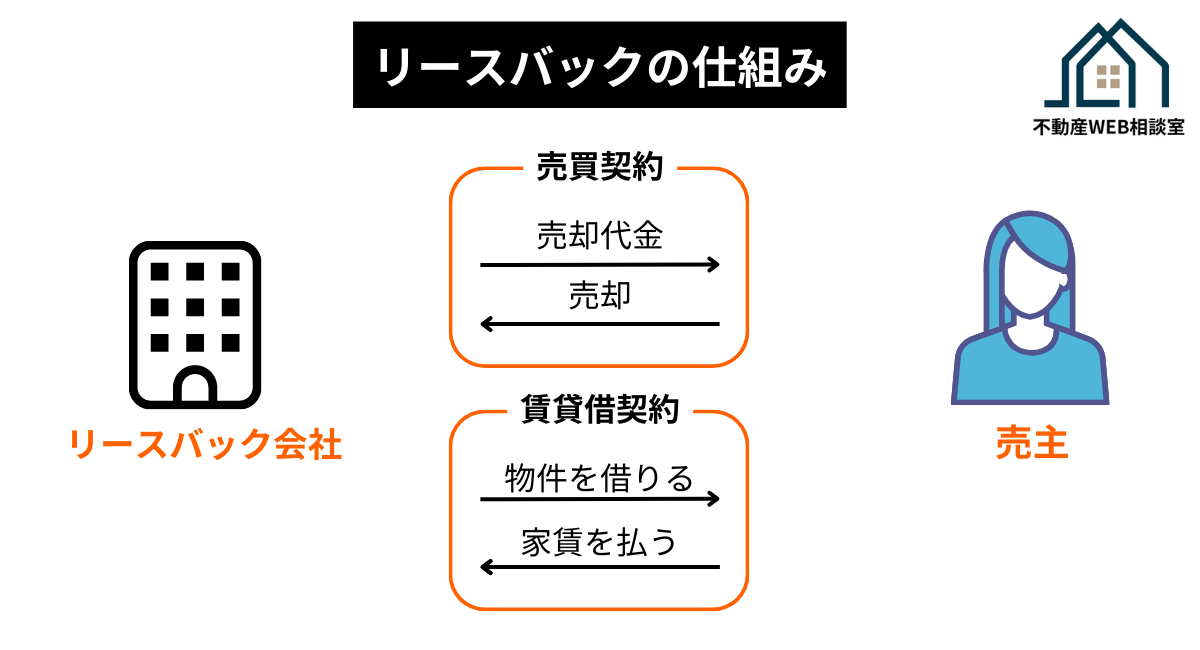

リースバックとは

リースバックとは、自宅を売却し、その家を新しい買い手から賃貸として借りることでそのまま住み続けるという方法です。

自宅を売却することで一括した資金が手元に入り、ローンの返済に回すことができ、賃貸としてそのまま自宅に住み続けることができるので引っ越しも必要ありません。

関連記事:【初心者向け】リースバックとは?仕組みやメリット・デメリットをわかりやすく解説!

リースバックと任意売却

リースバックと任意売却を検討されている方もいるかもしれませんが、任意売却をした後にリースバックをするという選択肢もあります。状況によってどういった売却方法が安全なのか違うので、専門家に相談していきましょう。

リースバックと任意売却の違いについて詳しくは下記記事で解説しています。

関連記事:任意売却とリースバックの違いは?メリットやデメリットを徹底解説!

生活保護とは?

資産や能力等すべてを活用してもなお生活に困窮する方に対し、困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保障し、その自立を助長する制度です。(支給される保護費は、地域や世帯の状況によって異なります。)

出典:厚生労働省

生活保護は最低限度の生活を維持できない人に対して国が生活保護費を支給する制度です。

困窮の程度や「資産や能力等」は人によって違うので、生活保護は審査を通して受給の可否が決定されます。

リースバックだと生活保護の申請が可能

生活保護は資産がある状態だと申請ができないため、これまでは自宅を売却できない場合は生活保護の申請ができませんでした。

しかし、リースバックなら自宅を第三者に売却することによって自分の所有物ではなくなります。第三者に賃貸として払うという形になるため生活保護の申請が可能になります。

賃貸物件に切り替えることによって固定資産税や維持費などのコストがなくなるため、所有していたときより生活が楽になります。

賃料相場が高い場合は敷金増額制度(追加保証金制度)を使えば家賃を半額にすることができます。

リースバック後に生活保護を申請する際の注意点

リースバックをしていざ生活保護を申請しようと思っても、思わぬところで申請が却下されてしまう可能性があります。

リースバック後に生活保護を申請する際の注意点を把握しておくことによってこういったリスクを減らすことにつながります。

生活保護は売却資金があると申請は不可能

生活保護を受給するにはさまざまな条件があります。

厚生労働省のホームページに掲載されている内容をまとめると下記のとおりです。

- 月々の収入が国の定める最低生活費を下回っていること

- 不動産や車などの資産を持っていないこと

- 怪我や病気で働けず生活が困窮していること

- 公的融資制度や公的扶助の対象外になっていること

- 三親等以内の親族から支援を受けられないこと

上記の条件を満たしていない場合、基本的に生活保護の受給はできません。

リースバック後に生活保護を受給する場合には上記②の資産を持っていないことが重要なポイントです。

現物の不動産として自宅を持っているだけではなく、売却して得た資金も資産に該当します。リースバックの場合は、売却益をローン返済にあて手元に資金がない状態にする必要があります。

家賃が高いと承認が降りない

リースバックをした場合の家賃が高いと生活保護の対象にならない可能性が高いです。自治体によって違いますが、生活保護には家賃の上限が決められているからです。

| 1人世帯 | 2人世帯 | |

|---|---|---|

| 1級地 | 53,700円 | 64,000円 |

| 2級地 | 45,000円 | 54,000円 |

| 3級地 | 40,900円 | 49,000円 |

高い家賃の家に住んでいる場合、生活保護の前にまずは安い賃貸に引っ越しをして生活資金を捻出するように言われます。

生活保護は税金でまかなわれているため、不必要に高い家賃だと難しいというわけです。

以上のことからリースバックをする上では家賃をどう設定するかが重要です。

*ただしリースバック物件の場合、家賃は売却益の8~10%前後と総合的に決定されるため上限を上回る可能性があります。

いずれにしても売却する以上は買主がいるので、家賃交渉はリースバックに強い専門家に相談することをおすすめします。

→プロに無料で相談してみる。

関連記事:リースバックの家賃設定の仕組みとは?相場や注意点を徹底解説!

売却で返済できなかった場合は受給不可能

リースバックの売却益でローンを完済すれば生活保護の受給ができますが、オーバーローンの場合は難しくなります。

オーバーローン・・・住宅ローンの残債額が自宅を売却することによって得た利益より大きい(オーバーしている)こと。

基本的にオーバーローンの場合は残債を分割して支払っていくことになります。

借入れがある状態で生活保護を受け、受給したお金を返済に当てるのは不適切だからです。

債権者と買い取り業者の承認が重要

リースバックをして生活保護を受給するには、売却益や家賃など考慮しなければならないことがたくさんあります。

それだけではなく、役所・買主・金融機関などと多くの関係者が関わることになります。リースバックでオーバーローンにならなければ生活保護を受給できるというわけではなく、こういったさまざまな関係者から承認してもらうことが重要です。

もしリースバックをする場合はトラブルが起こらないように事前に情報収集したおくことが重要です。リースバックでどういったトラブルがあるかは以下の記事をご参考ください。

→リースバックはやばい!?トラブル事例と後悔しないための対策を徹底解説!

リースバック会社は自分に合った会社を探すことが最重要です。自分の希望に応えてくれるリースバック会社を見つけることができれば高額売却につながり、安心して自宅に住み続けることもできます。リースバックを成功させたい場合は複数リースバック会社に査定してもらうことからはじめましょう。

→無料の一括査定はこちら![]()

リースバックと生活保護を活用する方法

リースバックで生活保護を受給する場合、いかに生活保護の受給条件をクリアしておくかが重要です。どういったことをすれば受給条件をクリアしやすくなるのか具体的に解説していきます。

家賃の高さを理解してもらう

繰り返しになりますが、生活保護の受給要件として家賃の上限が決められています。リースバックで生活保護受給をするためには物件の売却益を低く設定するなど、家賃を抑えるための交渉が必要です。

不動産売却は高い金額で売却するのは難しいですが、売却益を下げたりローンの残債の金額に合わせることは可能です。

金融機関や買主とうまく交渉することができればリースバックで生活保護を受給できる可能性が高くなります。

ローンが残る場合は任意売却

先述したとおり、自宅の売却でオーバーローンになった場合は債務者の都合で売却するのは難しいです。そのため任意売却を行って資金を得ることになります。

任意売却は通常の不動産売却とは異なるので専門家に相談することが重要です。

もし買い手が見つかれば生活保護を受給できる可能性も上がります。

万一、任意売却でもローンが残る場合は自己破産も検討していきましょう。

リースバックで生活保護以外の選択肢

生活保護はさまざまな条件がありますが、リースバックでは生活保護以外の方法もあります。選択肢として知っておきましょう。

売却益で生活費を捻出する

生活保護は資金が手元にある状況だと受給が難しいです。そのため自宅を売却した場合、しばらくはその売却益で生活していくという選択肢があります。

売却益を取り崩しながら生活保護受給にむけて準備を進めていくことができます。

年金や保険を検討する

生活保護を受給する理由は人によってさまざまです。失業や障害などに該当すれば生活保護にもさまざまな公的扶助の対象になります。

最初から生活保護ではなく、まずはその他の公的扶助も検討した方が選択肢も広がります。もし可能であれば自治体で相談してみることをおすすめします。

まずはプロに相談するのがおすすめ

リースバックは通常の不動産取引とは違い専門的な知識や経験が必要です。間違った業者を選んでしまうとせっかく生活保護を受給できる条件だったのが申請自体が厳しくなったり、生活保護以外の選択肢を提案してもらうことができません。

リースバックを検討している場合、詳しい業者に相談することが何よりも重要です。

リースバック会社は数多くあり、一社ずつ連絡するのは非常に手間です。また、一社のみの見積もりではその価格が適正なものかわからず、自宅を買い叩かれてしまうリスクがあります。そうならないためには一括査定サービスを利用がおすすめです。一括査定をすれば自分と相性が良いリースバック会社が見つかり、自宅を最高額で売れやすくなります。

→リースバック会社大手のおすすめ!評判や口コミを徹底解説!

リースバックと生活保護でよくある質問

- 持ち家があっても生活保護は受けられますか?

ケースによって受給可能です。 持ち家を住まいとして利用している場合、資産を有効活用しているとも捉えられます。

- 生活保護は月いくらもらえますか?

生活保護費の金額は、厚生労働省が定める最低生活費から収入を差し引いた差額分になります。 例えば最低生活費が13万円で自分の収入が5万円だった場合、受給できる生活保護費の金額は8万円です。 一方で、働いていなくて収入がない場合は、最低生活費の全額を受給できる仕組みになります。

- 生活保護者の貯金はいくらまで?

10万円以上は認められます。生活保護受給者は貯金することができないと思う人もいますが、 貯金をする目的が明確で正当性があれば貯金をすることは認められます。

リースバック会社は自分に合った会社を探すことが最重要です。自分の希望に応えてくれるリースバック会社を見つけることができれば高額売却につながり、安心して自宅に住み続けることもできます。リースバックを成功させたい場合は複数リースバック会社に査定してもらうことからはじめましょう。

→無料の一括査定はこちら![]()

- 自宅の最高価格がわかる!

- 誰にも知られず売却できる!

- 上場企業だから安心!

| 取り扱い物件 | 全物件 |

| 対象エリア | 全国 |

\ かんたん60秒無料査定!/

コメント