リースバックは自宅を売却しても住み続けることができる不動産の取引形態のことです。

リースバックを検討している人の大半が自宅に抵当権が設定されています。そのため、はじめてリースバックを検討していて抵当権があることに不安を抱えている方もいるでしょう。

抵当権はリースバックを進めていく上では重要なポイントです。

本記事はリースバックは抵当権があってもできるのか注意点や対処法を中心に解説していきます。

- 今の自宅に住み続けたい

- 毎月の住宅ローンの支払いがきつい

- リースバック以外に解決できる方法があれば知りたい

- まとまった生活資金が必要

上記に1つでも当てはまる人やリースバックを少しでも検討している方にとっては役立つ内容となってます。

本記事を読むことによって抵当権によってリースバックを失敗するリスクを抑え、今よりも過ごしやすい生活を送ることにつながります。

リースバック会社は自分に合った会社を探すことが最重要です。自分の希望に応えてくれるリースバック会社を見つけることができれば高額売却につながり、安心して自宅に住み続けることもできます。リースバックを成功させたい場合は複数リースバック会社に査定してもらうことからはじめましょう。

→無料の一括査定はこちら![]()

- 自宅の最高価格がわかる!

- 誰にも知られず売却できる!

- 上場企業だから安心!

| 取り扱い物件 | 全物件 |

| 対象エリア | 全国 |

\ かんたん60秒無料査定!/

桜井 鉄郎

相続・不動産に特化したファイナンシャルプランナーです。

東証プライム上場の金融機関に勤務しており、主に住宅ローンの相談販売を担当しました。

顧客に対し最適な資金計画を提案、マイホーム購入に関連する法令・税額控除制度等についてアドバイスします。これらの経験を活かし相続・不動産に特化したライターとしても活動中です。

→監修者情報はこちら

リースバックとは

リースバックはあまり聞かれない言葉のため、怪しいと思う人もいますが仕組み自体は難しいものではありません。

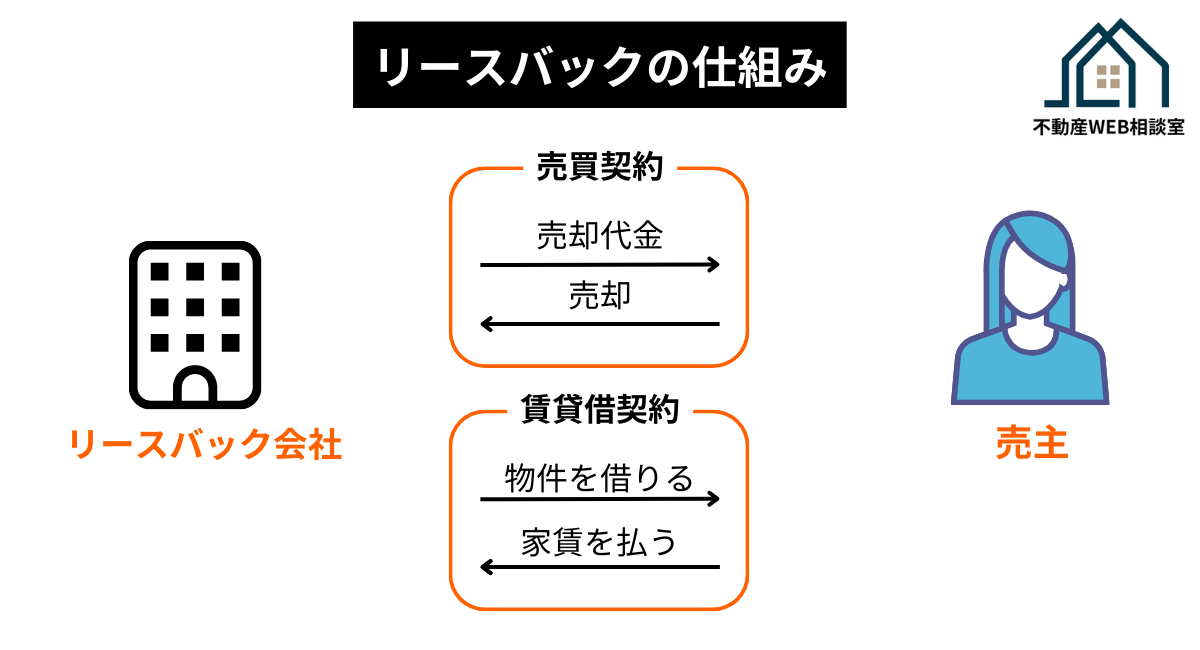

リースバックは所有している物件を売却し、新しい所有者に家賃を払うことで賃貸として自宅に住み続けることができる仕組みのことです。

通常の不動産売却は売却したら自宅から引っ越しすることになりますが、リースバックの場合は自宅に住み続けることができるのが最大のメリットです。リースバックのさらに詳しい仕組みについては下記記事をご参考ください。

関連記事:【初心者向け】リースバックとは?仕組みやメリット・デメリットをわかりやすく解説!

抵当権とは

まずは抵当権について説明していきます。

抵当権・・・抵当権とは、債務の担保に供した物について他の債権者に先立って自己の債権の弁済を受ける権利を言う。質権とは違って引渡しを要しないために所有者が抵当権成立後も引き続き使用・収益をすることができる、というのが概ね通有的な性質であるが、法域によっては引渡しを要する場合を含むこともある。

Wikipediaより引用

もし住宅ローンを借りている人が返済できなくなった場合、金融機関は抵当権のついた住宅を売却していいという権利です。これは、住宅ローンを滞納されても金融機関が損しないようにするための仕組みです。

抵当権は、住宅ローンを貸してもらった日に銀行が登記して、住宅ローンが返済されたら外されます。その際は自分で手続きをする必要があります。

その手続きは必要書類を集めれば自分で行うこともできますが、司法書士に依頼することも可能です。もし手続きをしなければ返済は済んでいても、書面上では抵当権が外れたことにはなりません。返済しても抵当権が外れてなければ勝手に売却されるリスクがあるということです。

抵当権がある物件の注意点

持ち家の大半は住宅ローンが組まれており、抵当権が設定されています。抵当権がある場合、どういったことに注意すればいいのか解説していきます。

住宅ローンの滞納で差し押さえ

抵当権がついた物件の住宅ローンを滞納するとまず電話や督促状による催促が行われます。そのまま3ヶ月家賃が支払われなかった場合は、銀行から連帯保証人に対しても督促状が送られます。さらに家賃の滞納が続いた場合に強制退去が決まります。強制退去の手続きが終わるまでには時間がかかるため、実際に退去するまでにはおよそ1年くらいの猶予が与えられます。やがて競売に向けて手続きが進んでいき、自宅に住み続けることができなくなります。

売却できない

抵当権がついていると物件を売却することができません。それは、抵当権がついている物件は売却しても買い手がつかないからです。抵当権付きの物件の債務者がローンを支払わなかった場合、金融機関によって売却されてしまいます。せっかく買った物件を債務者のせいで売却されてしまいます。

抵当権つきの物件は売却することも購入することも事実上は可能ですが、好き好んで自分からリスクを取る人はいないというのが現状です。

リースバックに限らず、不動産売却では基本的な知識がないと思わぬトラブルに遭い後悔してしまいます。知識があるだけでリースバックが成功しやすくなります。リースバックのトラブルと対処法は別の記事で詳しく解説してますのでご参考ください。

→リースバックはやばい!?トラブル事例と後悔しないための対策を徹底解説!

抵当権を外してリースバックする方法

抵当権は外せばリースバックをすることは可能です。方法は「アンダーローン」と「オーバーローン」の2つがありますが、いずれの場合も抵当権を外すという作業は必要です。

- アンダーローン・・・不動産の資産価値よりもローン残高が低い状態のこと

- オーバーローン・・・不動産の資産価値よりもローン残高が高い状態のこと

アンダーローン

アンダーローンの場合にリースバックをする方法について解説します。

抵当権を外す

アンダーローンでリースバックするには抵当権を外す必要がありますが、まずは住宅ローンを完済しなければなりません。基本的には自宅を売却した資金でローンを返済します。

中には不足分を貯金で補う人もいます。住宅ローンの完済後に抵当権を外すのは自分で手続きすることもできますし、司法書士に依頼することも可能です。

抵当権を外すためには以下の書類が必要です。

- 登記済証または登記識別情報

- 債権者である金融機関からの委任状

- 登記事項証明書

- 借入金が完済されていることを証明する弁済証書

- 抵当権設定契約書

抵当権抹消にかかる費用

抵当権抹消費用は戸建てやマンションによっても違います。

戸建ての場合は2,000円〜4,000円かかります。司法書士に依頼する場合は報酬として15,000円〜30,000円ほどかかります。

住宅ローン残高がある場合でもリースバックは可能です。住宅ローン残高があってリースバックを検討している場合は以下の記事もご参考ください。

→リースバックは住宅ローン残高があっても可能?注意点と対処法を徹底解説!

オーバーローンのときのリースバックについて

オーバーローンでもリースバック自体は可能です。ただ、オーバーローンの場合はアンダーローンの場合と違ってスムーズに手続きを進めることは難しいです。具体的に解説していきます。

オーバーローンでリースバックは基本的にできない

オーバーローンは自宅を売却してもローンを完済できないため、抵当権を外すことはできません。金融機関など債権者にとってはデメリットしかないからです。

またリースバックで家賃が払えない!起こる問題や具体的な対処法を徹底解説!でもありますが、オーバーローンの場合は債務者がリースバックをしたとしても滞納する可能性があるからです。金融機関にとってのリスクを減らさない限りリースバックを実現するのは難しいです。

関連記事:リースバックで所有権はどうなる?移転のタイミングや注意点を解説

任意売却すれば可能

任意売却とは、住宅ローンの返済ができなくなった場合に金融機関の承諾を得て、売却後も住宅ローンが残ってしまう不動産を売却する方法です。任意売却でもリースバックは可能ですが、金融機関からの印象が悪いと困難になります。

任意売却でリースバックをしたい場合は、任意売却とリースバックの両方の知識がある専門家に相談することが重要です。

関連記事:任意売却とリースバックの違いは?メリットやデメリットを徹底解説!

- 自宅の最高価格がわかる!

- 誰にも知られず売却できる!

- 上場企業だから安心!

| 取り扱い物件 | 全物件 |

| 対象エリア | 全国 |

\ かんたん60秒無料査定!/

怪しいリースバックの被害に遭わないための対処法

怪しいリースバックの被害に遭わないためにできることをまとめました。以下について把握しておくことで、悪徳業者に騙されたり自分にとって不利な契約になるリスクを減らすことができます。

家賃設定を確認する

リースバックの退去では家賃や管理費の滞納が原因であるケースも少なくありません。リースバックの場合、家賃は一般的な賃貸よりも高くなる傾向があります。

リースバックの仕組み上、避けられない部分もありますが、中には相場よりかけ離れた家賃設定をする業者もいるので注意が必要です。毎月の支払いに負担があるかどうかだけではなく、必ず複数の業者にシミュレーションしてもらいましょう。

関連記事:リースバックの家賃設定の仕組みとは?相場や注意点を徹底解説!

契約書をきちんと読む

契約書は必ずきちんと目を通すことが重要です。特に数字にかかわることや賃貸借契約期間についての確認は徹底するべきです。先述したように口約束で「言った言わない」にならないためにも要点を抑えておきましょう。

関連記事:リースバックは何年住める?賃貸期間の目安と長く住み続けられる方法を徹底解説!

信頼できる業者を選ぶ

リースバック会社の多くはまともな会社ですが、中には悪徳業者が紛れていることがあります。悪徳業者にあたってしまうと不利な条件で契約させられてしまうリスクがあります。そうならないためにも事前にリースバック会社の評判を調べましょう。

また、評判が良い会社でも、サービス内容や担当者によっては自分と相性が合わない可能性もあるので、複数のリースバック会社を比較していきましょう。

→リースバック会社大手のおすすめ!評判や口コミを徹底解説!

リースバックと抵当権でよくある質問

- ハウス・リースバックはリースバックとどう違う?

ハウス・リースバックは株式会社And Doホールディングスが運営しているハウスドゥが提供しているリースバックのことです。

- リースバック後に買い戻すときの注意点は?

リースバックで買い戻すときは売却時よりも高い金額になることが多いです。おおよそ10%~30%ほど上乗せさせられます。

買い戻しについては事前に取り決めをしておかないと、いざ買い戻しをすることになったときに相場とかけ離れた金額になってしまうことがあるので注意が必要です。

- リースバックで家賃を払えば住み続けられる?

リースバックは家賃を払っているからといってずっと住み続けられることが保証されているわけではありません。それは通常の賃貸借契約と同様に契約期間が決められているからです。特にリースバックの場合は定期借家契約といって、契約期間が過ぎたら更新できない可能性もあります。

家賃設定はもちろん、契約期間や契約方法についても必ず事前に確認しておきましょう。

コメント